「今月もなんとなくお金が消えてしまった…」

そんな感覚、ありませんか? 給料日前になると口座残高がギリギリで、「節約しなきゃ」と思うのに、何から手をつければいいかわからない。そのまま翌月も同じことを繰り返してしまう。

私もかつて同じ状況でした。焦りから食費を極端に削り始めたのですが、栄養が偏って体調を崩し、病院代がかさんで節約どころかマイナスに。「何にいくら使っているか」も把握しないまま我慢だけしていた結果でした😓

この失敗で気づいたのは、節約で最初にやるべきことは「削ること」ではなく「知ること」だということ。

毎月の支出を「見える化」するだけで、削っていい場所とそうでない場所がはっきりします。そこから初めて、無理のない節約・貯金・資産運用への道が開けます。

この記事でわかること

- なぜ「見える化なしの節約」は失敗するのか

- 支出を記録する方法と、ツール選びの正直な注意点

- 固定費・変動費の違いと、どちらから手をつけるべきか

- 支出を把握したあと、今週中に動ける具体的なステップ

結論

毎月の支出を把握することが、節約・貯蓄・資産運用すべての土台になります。

支出の全体像が見えると、「削れる場所」と「削ってはいけない場所」が自然とわかるようになります。

この記事では、初心者でも今日から実践できる「支出の見える化→分類→見直し」の具体的な手順をお伝えします。

こんな人におすすめ

- 毎月なんとなくお金が消えていると感じている方

- 節約したいけど、何から始めればいいかわからない方

- 貯金がなかなか増えずに悩んでいる方

- 将来の資産運用に向けて家計を整えたい方

本題

「見える化なしの節約」が失敗する理由

節約しようと思ったとき、多くの人がいきなり「食費を削ろう」「外食を減らそう」と始めます。気持ちはよくわかります。でも、これが失敗のパターンです。

人は「見えているもの」から削ろうとします。食費や外食費は日々の行動に直結していて、削りやすいと感じるからです。ところが、家計全体を見渡すと、本当に削るべき場所が別のところにあることは珍しくありません。

たとえば、ほとんど使っていないサブスクが毎月3,000円かかっていたり、加入したまま放置している保険が割高だったり。こういった「固定費のムダ」は、支出を記録して初めて気づけるものです。

支出の見える化とは、「使いすぎを反省すること」ではありません。どこを削れば生活の質を落とさずに節約できるかを、データで判断できるようになることです。これが、貯金が増える人と増えない人の根本的な違いだと思っています。

支出を記録する3つの方法|特徴と正直な注意点

支出の見える化に使えるツールは大きく3つあります。それぞれに特徴と注意点があるので、正直にお伝えします。

① 家計簿アプリ(おすすめ度:★★★)

「マネーフォワード ME」「Zaim」などが代表的です。銀行口座やクレジットカードと連携することで、支出を自動で記録・分類してくれます。

ただし、無料プランでは連携できる口座数に制限があります(マネーフォワード MEの無料プランは4件まで)。まずは無料プランで使い勝手を試して、続けられそうなら有料プランを検討するのがおすすめです。

② クレジットカードの明細を確認する(おすすめ度:★★☆)

クレジットカードで支払いをしている方は、ウェブ明細を月1回確認するだけでかなりの支出を把握できます。カード会社によってはカテゴリ別に集計してくれる機能もあります。現金払いが多い方には向きませんが、手間をかけたくない方の入口としては十分です。

③ EXCEL・ノート・手書きの家計簿(おすすめ度:★★☆)

アプリが苦手な方には、EXCEL、紙への手書きも有効です。「書く」という行為が支出への意識を高め、無意識の浪費に気づきやすくなる効果があります。続けるには一定の手間がかかるため、まず1週間だけ試してみるのがおすすめです📝

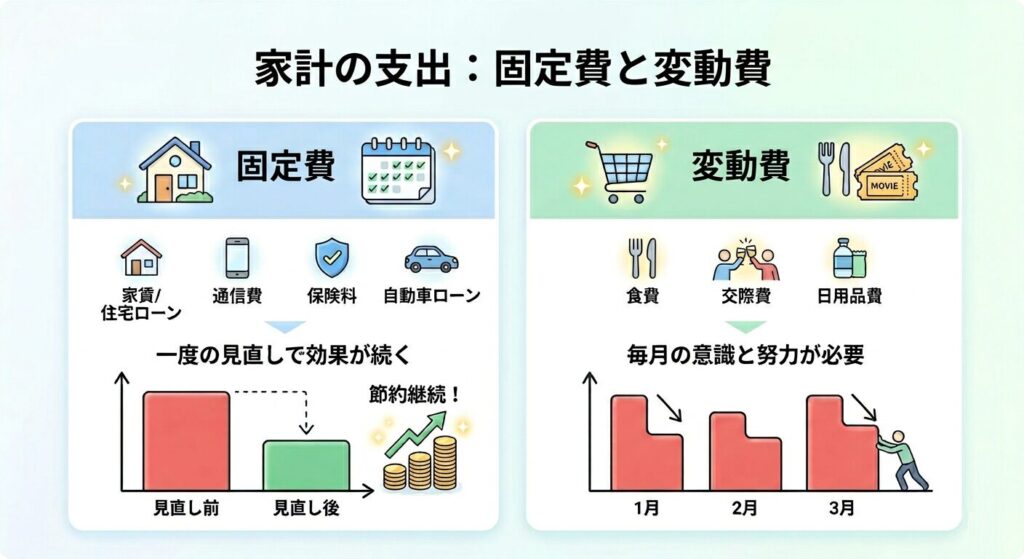

固定費から見直すと節約効果が持続する理由

支出を記録したら、「固定費」と「変動費」に分類してみましょう。

| 種類 | 特徴 | 主な例 |

|---|---|---|

| 固定費 | 毎月ほぼ同じ金額がかかる | 家賃・保険料・サブスク・通信費・ジム代 |

| 変動費 | 月によって金額が変わる | 食費・外食・衣服・日用品・交際費 |

あなたの家計は、固定費と変動費のどちらが多いですか? 記録した支出を眺めて、毎月ほぼ同じ金額のものをリストアップするところから始めてみてください。

最初に手をつけてほしいのは、固定費です。理由はシンプルで、「一度削ると毎月ずっと効果が続く」からです。変動費(食費など)は毎月意識して削り続ける必要がありますが、固定費は見直した瞬間から自動的にコストが下がります。

たとえば、大手キャリアから格安SIMに乗り換えた場合、プランや使用状況によりますが月2,000〜5,000円程度の削減につながるケースが多く報告されています(※個人差あり)。年間に換算すると、最大6万円の差になります。

「あれ、これまだ使ってたっけ?」という発見が、固定費には必ず眠っています💡

一方、変動費は生活の質に直結するものも多いため、固定費の見直しがひと段落してから検討するのがおすすめです。固定費の具体的な見直し方については、今後の記事で詳しく解説していく予定です。

支出を把握したらやる3つのこと

支出の全体像をつかんだら、今週中に以下の3つに取り組んでみましょう。漠然と「節約しよう」と思うより、行動を具体化した方が確実に前に進めます。

・その1:先月の支出をカテゴリ別に書き出す

食費・通信費・保険・サブスク・交際費など、大まかなカテゴリに分けて合計金額を出してみましょう。正確でなくて構いません。「だいたいこのくらい」が見えるだけで十分です。

・その2:固定費の中で「ほぼ使っていないもの」を1つ見つける

サブスクリプション、ジムの会費、保険の特約など、「そういえば使っていないな…」というものを探してみてください。1つ解約するだけでも、毎月数百〜数千円の節約になります。

その3:毎月いくら貯蓄に回せるかを計算する

収入から支出の合計を引いて、残る金額を確認してみましょう。その中から、無理のない範囲で「先取り貯蓄」として別口座に移す金額を決めます。月1,000円でも5,000円でも構いません。

金額より「習慣にすること」が最初のゴールです。

まとめ

今回のまとめ

今回のポイントをまとめます。

- 「削る前に知る」が、失敗しない節約の大原則

- まず1ヶ月、大まかでいいので支出を記録することが第一歩

- 固定費から見直すと、毎月自動的に節約効果が持続する

- 支出を把握したうえで、先取り貯蓄の金額を決める

毎月なんとなくお金が消えていく状態は、支出を見える化するだけで変えられます。難しいことは何もありません。 まず「知ること」から始めましょう。

明日に繋げるワンステップ

記事を読んで「やってみようかな」と思ったら、まずこの1つだけ試してください。

先月のクレジットカード明細、またはスマホのキャリアアプリを開いて、支出の合計金額を確認する(所要時間:約5分)

記録しなくても、分類しなくても、今日はそれだけで十分。「自分は毎月これだけ使っているんだ」と知ることが、節約への確かな第一歩になります🌱

コメント